“Estamos construyendo un sistema operativo económico para internet.”

— Jeremy Allaire, CEO de Circle

Durante años hemos mirado a Circle como “la empresa detrás de USDC”. Un emisor de stablecoins regulado, más prudente que agresivo, más institucional que cripto-nativo, más cercano a bancos que a degen traders. Pero esa lectura empieza a quedarse corta. Circle ya no quiere ser solo el emisor de un dólar digital. Quiere construir la infraestructura donde se moverán pagos, activos tokenizados, tesorerías corporativas, agentes de IA y mercados financieros en tiempo real.

Y aquí aparece Arc, la blockchain de Circle. No como una cadena más para competir con Ethereum, Solana o Tron en narrativa retail, sino como una pieza mucho más estratégica: una red pensada para que el dinero regulado, los RWA y la liquidez institucional funcionen con lógica de internet. Rápido, programable, auditable y disponible 24/7.

La pregunta ya no es si las stablecoins van a crecer. Eso parece bastante claro. La verdadera pregunta es: ¿Quién será la capa monetaria de la nueva internet financiera?

¿Qué nos dicen los últimos resultados de Circle?

Los números del Q1 2026 muestran que Circle ya no es una simple promesa. Según sus resultados, USDC alcanzó los 77.000 millones de dólares en circulación, un crecimiento del 28% interanual. Más importante todavía: el volumen de transacciones on-chain de USDC llegó a 21,5 billones de dólares, creciendo un 263% frente al año anterior. Circle también reportó 694 millones de dólares en ingresos y reserve income, además de un EBITDA ajustado de 151 millones de dólares.

Pero lo importante no es solo cuánto USDC existe. Lo interesante es dónde se está usando. Circle afirma que USDC representó el 63% del volumen de transacciones stablecoin en Q1 2026, según Visa Onchain Analytics. Y eso cambia bastante la lectura. Puede que Tether siga siendo gigante por supply, pero Circle empieza a ganar terreno donde más importa para la economía institucional: volumen, integración, cumplimiento y nuevos casos de uso.

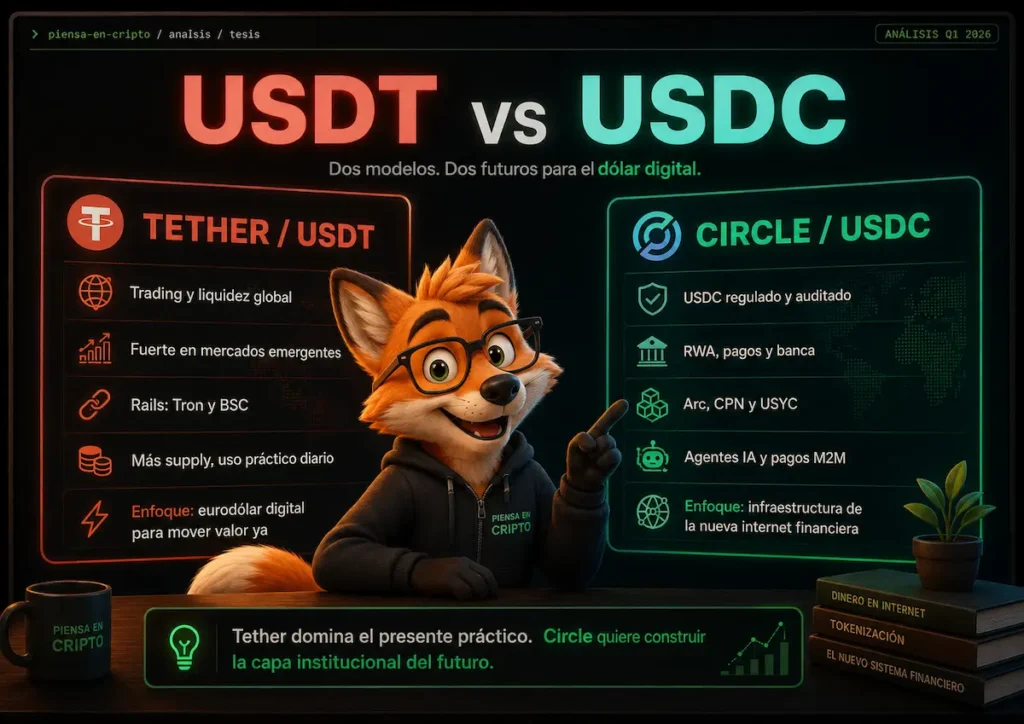

La tesis es sencilla: Tether domina el mercado actual; Circle quiere dominar el mercado que viene.

Entonces, ¿cuál es la diferencia real entre USDT y USDC?

USDT es el rey del dólar digital práctico. Vive en exchanges, traders, mercados emergentes, Tron, BSC y economías donde la gente necesita dólares rápidos sin pedir permiso. Tether ha entendido mejor que nadie una cosa: en muchos países, una stablecoin no es una innovación financiera, es una necesidad diaria. Es ahorro, trading, refugio y liquidez.

USDC, en cambio, juega otra partida. No quiere ser solo el dólar que usas para comprar Bitcoin o enviar dinero barato. Circle quiere que USDC sea la capa monetaria de bancos, fintechs, fondos, empresas, pagos internacionales, tesorería corporativa, RWA y agentes de IA. Es decir: el dólar digital institucional de la economía programable.

Por eso Circle no compite con Tether solo por capitalización. Compite por ser el estándar regulado que puedan usar BlackRock, Deutsche Bank, Visa, BNY, fintechs, gobiernos, ONGs y empresas sin sentir que están entrando en una zona gris.

¿Qué es Arc y por qué importa tanto?

Arc es la blockchain que Circle está construyendo como base de su visión de “Economic OS”, o sistema operativo económico para internet. En el informe “Beyond Stablecoins: The Rise of the Internet Financial System” , Circle afirma que está construyendo tres capas clave: Arc, Digital Assets y Apps. Arc sería la base; USDC, EURC y USYC serían los activos digitales y aplicaciones como CPN serían la capa práctica para pagos y liquidación.

La diferencia de Arc frente a otras blockchains es que está diseñada desde el principio para flujos financieros reales. No está pensada para memes, NFTs o especulación retail. Está pensada para pagos, capital markets, activos tokenizados, stablecoins, liquidación, colateral y contratos programables.

Circle destaca tres características clave de Arc: fees denominadas en USDC, finalización determinística en menos de un segundo y privacidad opcional para flujos financieros sensibles.

Esto es muy potente porque soluciona tres problemas que a las instituciones no les gustan de muchas blockchains públicas: costes impredecibles, tiempos variables y exposición total de datos sensibles.

¿Arc es una blockchain privada?

Aquí hay que matizar bien. Arc no debe venderse simplemente como “blockchain privada”. Circle la presenta como una red abierta y escalable, pero claramente diseñada para necesidades empresariales e institucionales. Es decir, no es una blockchain pública “salvaje” al estilo cripto original, ni tampoco una base de datos bancaria cerrada.

La mejor forma de explicarlo sería: Arc intenta ser una blockchain pública con ADN institucional.

Tiene elementos de cumplimiento, privacidad selectiva, integración con infraestructura de Circle y un enfoque muy orientado a empresas. Esto puede beneficiar a bancos, gestores de activos y emisores de RWA porque les permite usar infraestructura on-chain sin renunciar del todo a controles, auditoría y regulación.

Pero también abre una duda importante: si la nueva internet financiera se construye sobre rails demasiado controlados, ¿seguirá siendo una red abierta o será una nueva versión del sistema financiero tradicional, pero con blockchain por debajo?

¿Qué tiene que ver Arc con los RWA?

Todo. Si los RWA son el futuro, necesitan una capa donde moverse. Tokenizar bonos del Tesoro, fondos monetarios, crédito privado, acciones o depósitos no sirve de mucho si luego esos activos siguen atrapados en horarios bancarios, liquidaciones lentas y sistemas desconectados.

Circle quiere que Arc sea el entorno donde esos activos puedan emitirse, transferirse, liquidarse y usarse como colateral con dinero digital regulado. En su informe, Circle habla de los mercados tokenizados de bonos, commodities, crédito privado y money market funds, destacando que aunque todavía son pequeños frente a los mercados tradicionales, la infraestructura para escalarlos ya empieza a estar operativa.

Aquí entra una pieza clave: USYC, el fondo monetario tokenizado de Circle. Circle lo presenta como un instrumento que puede complementar a las stablecoins, porque permite exposición a activos seguros y con rendimiento, pero con disponibilidad 24/7 y redención casi instantánea hacia USDC.

En otras palabras:

USDC sería el dinero líquido. USYC sería la versión tokenizada del money market. Arc sería la autopista.

¿Y qué es ARC Token?

ARC Token es la pieza más delicada de toda esta historia. Circle anunció una preventa de 222 millones de dólares a una valoración totalmente diluida de 3.000 millones, con inversores como a16z crypto, Apollo Funds, ARK Invest, BlackRock, General Catalyst, Haun Ventures, Intercontinental Exchange, Janus Henderson, SBI Group y Standard Chartered Ventures.

Según Circle, el whitepaper de ARC describe cómo un activo nativo podría servir para gobernanza, seguridad y operaciones de red en Arc.

Esto no significa que ARC sea una acción de Circle. No representa propiedad directa de la empresa, ni dividendos, ni acceso automático a los ingresos de USDC. La lectura correcta es otra: ARC podría ser el token de coordinación de la red Arc, igual que otras blockchains usan tokens para seguridad, incentivos, validadores o gobernanza.

Pero cuidado: si el token ya nace con una valoración de 3.000 millones en ronda institucional, el retail debe hacerse una pregunta incómoda: ¿estás entrando en la infraestructura del futuro o comprando la salida de los que llegaron antes?

¿Quién está detrás de Circle y por qué importa?

Circle no avanza sola. Y esto es quizá lo más importante de toda la tesis. En su ecosistema aparecen nombres como BlackRock, BNY, Deutsche Bank, Visa, Standard Chartered, Apollo, a16z, ICE, Janus Henderson y SBI. No hablamos de pequeños fondos buscando el próximo token de moda. Hablamos de actores que entienden perfectamente hacia dónde va la infraestructura financiera global.

BlackRock lleva tiempo insistiendo en que la tokenización será una de las grandes transformaciones de los mercados. Larry Fink ha repetido en diferentes ocasiones que el futuro de los activos financieros pasa por tokenizar, mejorar liquidación, reducir fricción y convertir los mercados en sistemas más eficientes. Y Circle encaja directamente en esa tesis: si todo se tokeniza, alguien tiene que proporcionar el dinero, la liquidación y los railes.

¿Qué papel juega la IA en todo esto?

La parte más infravalorada de Circle no es Arc ni USYC. Es la conexión entre stablecoins e inteligencia artificial.

Circle habla de una economía de agentes, donde bots, aplicaciones y sistemas autónomos podrán pagar, cobrar, contratar servicios, liquidar microtransacciones y mover dinero sin intervención humana constante. En su Q1 2026, Circle presentó su Agent Stack, con herramientas como Agent Wallets, Agent Marketplace, Circle CLI y micropagos con USDC.

Esto cambia la escala del mercado. Los humanos hacen pagos. Las máquinas podrían hacer millones de microtransacciones por segundo y ahí es donde USDC deja de ser solo una stablecoin y se convierte en combustible económico para software autónomo.

¿Beneficia esto al ecosistema cripto?

Sí, pero con matices. Beneficia porque trae liquidez, instituciones, regulación, casos reales y adopción masiva. Si Circle consigue que bancos, empresas y mercados usen stablecoins y activos tokenizados de forma habitual, todo el ecosistema on-chain gana legitimidad.

Pero también puede traer una cripto más controlada, más regulada y menos abierta. Una cosa es que Ethereum haya nacido como infraestructura neutral y permissionless; otra es que la nueva economía tokenizada acabe orbitando alrededor de redes empresariales con validadores seleccionados, privacidad institucional y cumplimiento normativo integrado.

La pregunta no es si esto va a llegar. La pregunta es qué parte del ecosistema capturará el valor. Ethereum puede ser la capa neutral. Solana puede ser la capa de alto rendimiento. Tron puede seguir siendo la autopista popular de USDT. Pero Circle quiere construir la capa financiera regulada donde se sientan cómodos los grandes jugadores.

Conclusión: Circle no quiere ganar la guerra de las stablecoins, quiere diseñar el tablero

Durante años hemos leído la batalla como USDT contra USDC, pero quizá esa era la lectura pequeña. Tether ha ganado el presente: trading, liquidez, mercados emergentes y uso masivo en railes baratos. Circle, en cambio, parece estar construyendo para el siguiente ciclo: regulación, bancos, RWA, pagos globales, agentes de IA, USYC y una blockchain propia —Arc— pensada para que todo ese sistema pueda funcionar sobre una misma infraestructura.

💰📊 Gracias por llegar hasta aquí.✨💬 La tokenización ya no es solo una narrativa de futuro; es una carrera de infraestructura. Y Circle acaba de enseñar sus cartas.

Recuerda: Piensa en GRANDE, piensa en CRIPTO. 🚀 ¡El futuro está en tus manos!

Piensa en CRIPTO.

Piensa en CRIPTO.